Seguindo a sugestão do leitor Frank neste post anterior, estou "promovendo" um ótimo comentário do Iconoclastas, com um relatório do Safra:

"Facts & Insights #3: Newly-built Homes Are Shrinking for the Sake of Affordability

Fact: There has been a prominent downsizing in new homes launched by Brazilian homebuilders.

When revisiting EMBRAESP’s numbers for the past five years, we found a piece of data that officially endorsed what anecdotal evidence has indicated: the average size of homes launched by homebuilders in São Paulo (in both the city and metro area) is shrinking every year.

Although our investigation encompassed just the data for São Paulo, as this is the only reliable source of statistics available, we believe this trend can be spanned elsewhere in the country (MCMV program launchings aside).

Insight:

Although on a price/square meter ratio, prices have skyrocketed in recent years, with the average unit launched in the city of SP in 7M11 priced at R$6,200/sqm vs. R$3,458 in 2006, the average price of launched units has risen at a much slower pace, and stood at R$473,000 (vs. R$392,000 in 2006). The caveat is that consumers are paying roughly the same price today (in real terms) for a house that is 32% smaller than what this amount could purchase in 2006 (76 vs. 113 square meters).

Conclusion: In our conversations with investors, the issue of rising home prices (and how sustainable this is) comes up more often than not. But most of the time, investors are looking at the price per square meter and

questioning how this new price reality can fit in the pockets of the average middle-class Brazilians whose financial condition, though better than 5-6 years ago, has not followed the pace with rising prices. We believe the answer to the affordability equation lies in three pillars:

(i) Credit: longer and cheaper – in the past five years, there has been a reduction in interest rates on mortgages and an extension in tenors to 30 years, bringing down the monthly installments.

(ii) Location: in the main cities, new homes have been increasingly launched farther from major neighborhoods, and homebuilders tend to rename previously-disliked areas to make them more attractive.

(iii) Size: new homes are shrinking every year, so that the same average-priced home is now 35% smaller than it was five years ago.

By selling smaller, farther-away homes with 30-year installment plans, homebuilders have managed to couple with the rising costs of land and labor while keeping profitability. At the same time, the first home has become affordable to an increasing number of Brazilian families. In a country with such a pent-up demand for homes as Brazil, it comes as no surprise that most people’s new homes are the ones that fit their budgets, not

necessarily the one that the average family would desire in terms of size and location. However, the downward trend in unit size has a limit – as shown by the relative stability seen in 7M11 vs. 2010 –, and it will be

harder for builders to push even smaller homes for customers from now on.

Just for the curious readers, the average new house size in Australia increased by 51% in the past 25 years, to 245.3 square meters¹; in the US, the average new home built today has 251 sqm, up by 93% in relation to the

past four decades². According to a survey held by the Commission for Architecture and the Built Environment³, newly-built homes in the UK were the smallest in Europe as of 2009, at just 76 square meters (vs. 113 in

France and 137 in Denmark). It is interesting to bear these figures in mind when comparing price-to-income ratios for different countries."

Sobre o ponto de ir afastando os lançamentos p/ continuar "cabendo" no bolso do consumidor:

Campo Grande supera Jpa e Barra em número de lançamentos em 2009.

Abs

quarta-feira, 31 de agosto de 2011

terça-feira, 30 de agosto de 2011

Entrevista com Eduardo Zylberstajn, coordenador do Fipe Zap

Prezados leitores, conforme prometido, segue a entrevista com o economista e pesquisador Eduardo Zylberstajn, coordenador do Fipe-Zap:

Seguem minhas respostas. Estou à disposição para qualquer esclarecimento adicional e agradeço a imparcialidade. Parabéns pelo blog, é excelente!

Abraço

EZ

De: Andre

Enviada em: quinta-feira, 25 de agosto de 2011 00:26

Para: fipezap@fipe.org.br

Assunto: Blog Housing Market BR

Enviada em: quinta-feira, 25 de agosto de 2011 00:26

Para: fipezap@fipe.org.br

Assunto: Blog Housing Market BR

Eduardo,

agradeço a presença no blog.

Primeiramente gostaria de parabenizá-lo pelo excelente trabalho no Fipe-Zap, há muito tempo o mercado precisava disso (como pode um país ter duas dúzias de indices de inflação e NENHUM de imóveis?).

Dito isso vamos aos pontos:

1 - Existe algum esforço no sentido de construir um indice medido pelo preço efetivo de venda e não pelo preço anunciado? Entendo q no BR isso seria quase impossível, por vários fatores.

Sim. Existem basicamente quatro momentos, durante uma transação imobiliária, onde o preço pode ser captado: (i) Anúncio; (ii) Solicitação de financiamento (Bancos); (iii) Assinatura do contrato (Imobiliárias); (iv) Registro da escritura (cartórios). Todos têm vantagens e desvantagens, ainda mais em um país com altíssimo grau de informalidade e baixa (ainda) penetração do crédito. Não vou nesse momento entrar nos detalhes de cada possibilidade, mas a grande vantagem dos anúncios é o fato de serem o primeiro momento da entrada no mercado, ou seja, captam primeiro qualquer mudança de tendência. A desvantagem, óbvia, é o preço não ser o transacionado. No entanto, como trata-se de um índice, não estamos interessados no ‘intercepto’ da curva (os preços são normalizados em 100 em algum momento do tempo), somente na inclinação. E não nos parece razoável supor que as curvas dos preços anunciados e transacionados não convirjam no médio/longo prazo.

Voltando à pergunta, estamos trabalhando em um projeto ainda preliminar na Fipe que busca uma fonte de dados alternativa. Esperamos ter novidades em breve.

2 - Existe alguma possibilidade de construir o indice retroativo a um período maior (digamos 10 anos), como o IGMI-C? O jornal O Globo (do grupo do Zap) não teria uma base c/ os anúncios antigos?

Existe sim. Também estamos trabalhando em um projeto com esse objetivo. O problema aqui é que o Zap não tem esse histórico, então estamos tendo que voltar nos anúncios mesmo. Mas os jornais não guardam em formato digital os anúncios, o que aumenta (e muito!) o trabalho. Mas também devemos ter novidades em breve.

3 - Entram no Fipe-Zap somente os prontos, conforme a metodologia, mas são novos (nunca habitados) ou usados, ambos, ou não tem como saber?

Na teoria, entram todos e não diferenciamos no cálculo. Na prática, a enorme maioria são usados.

4 - Existe algum filtro que tire os imoveis ainda na planta, que são anunciados como já prontos (a pessoa cadastra errado, propositalmente ou não)?

Não. Mas para SP, por exemplo, são mais de 90.000 anúncios válidos todos os meses. Mesmo que exista algumas pessoas cadastrando errado, a quantidade de anúncios garante uma robustez para o índice. Para o RJ são mais de 40.000 anúncios válidos.

5 - Pq não fazer um sub índice por cidades q não são capitais, como por ex. Niterói-RJ, já que tem os dados separados por bairro?

Temos também esse plano. Esperamos ainda esse ano lançar novas cidades, possivelmente com algum histórico bem razoável.

6 - Pq não existe a sub divisao por terreno (como existe por apartamento, casa, comercial, etc). Se os dados já estão no Zap, pq não usá-los?

Porque não temos uma quantidade de dados estatisticamente suficiente. O Zap é muito mais forte nos residenciais e comerciais. Além disso, a parte mais significativa dos terrenos é transacionada sem passar pelas imobiliárias que tradicionalmente anunciam no Zap.

7 - É possível ter acesso à base de dados, em formato excel por ex.? Seria interessante, pois ter q ficar digitando os dados da página do Zap é trabalhoso (e propenso a erros).

Sim, é possível. Nós trabalhamos da seguinte forma: para uso comercial, vendemos uma assinatura ou fazemos um estudo específico; para a imprensa (seu caso) ou estudos acadêmicos, podemos passar os dados sem problemas. Dependendo da solicitação pode ser necessário a assinatura de um termo de confidencialidade. Essa negociação normalmente é feita pelo Zap, mas se você me descrever com mais detalhe o que está querendo, eu posso cuidar disso internamente.

8 - Como é a metodologia de índices estrangeiros famosos, como o Case-Shiller americano (ainda não me aprofundei nesse aspecto)? Acredito que o Fipe Zap tenha sido baseado nesses.

Para desenvolver o FipeZap, estudamos muito a literatura internacional. O Case-Shiller usa uma metodologia chamada Repeat Sales, mas ela não é a única possibilidade. Envio em anexo uma publicação da Eurostat, o ‘IBGE’ da Europa, que nos ajudou bastante. Além disso, recomendo que conheça o sitehome.co.uk. Eles tem um índice muito parecido com o FipeZap e são um dos 7 índices de real estate bastante reconhecidos no Reino Unido (http://en.wikipedia.org/wiki/House_price_index). Fizemos um estudo comparando ele com um índice cuja metodologia é parecida com o Case-Shiller. Devo publicar um artigo sobre isso logo, assim que sair te aviso.

Desde já agradeço pelas respostas.

Eu é que agradeço!

Abs

segunda-feira, 29 de agosto de 2011

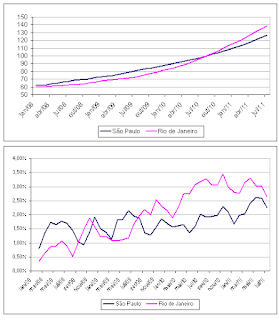

Rio x São Paulo (onde foi que o Rio ultrapassou?)

Pegando os dados do Fipe Zap, comparei o preço dos imóveis no Rio e SP (não é nenhuma disputa bairrista não, é só pq SP é a unica cidade que tem informação desde jan/2008, como o Rio).

Curiosamente o Rio passou a ter aumentos mensais maiores do que São Paulo em Set/2009, praticamente coincidindo com a escolha para sede de um certo evento esportivo, em 2 de Outubro de 2009. Coincidência?

Abs

Curiosamente o Rio passou a ter aumentos mensais maiores do que São Paulo em Set/2009, praticamente coincidindo com a escolha para sede de um certo evento esportivo, em 2 de Outubro de 2009. Coincidência?

Abs

sábado, 27 de agosto de 2011

Monotrilho na Barra da Tijuca

Proposta da canadense Bombardier (notícia meio antiga, mas eu não sabia, pode ser novidade p/ outros também):

Notícia na Revista Ferroviária

Discussão interessante no Fórum SkyscraperCity. (Segundo a opinião da maioria, a chance é ZERO que se implemente).

Abs

Notícia na Revista Ferroviária

Bombardier apresenta monotrilho para Barra da Tijuca

21/06/2011

A Bombardier apresentou à Prefeitura do Rio de Janeiro, no início do junho, um projeto de integração modal de transportes para Barra da Tijuca, através de um sistema de monotrilho. A empresa ainda não revelou o custo para implantação do projeto.

O estudo propõe duas linhas de monotrilho, com 31,4 km de extensão total, que fazem a integração com os outros modais: metrô e BRTs TransOeste, TransCarioca e TransOlímpica.

A linha denominada "Circuito Azul" começa com uma integração modal com a Estação Jardim Oceânica do metrô e vai até o Recreio Shopping. São 18 estações em 18,9 km de extensão, sendo monotrilho interligado com a TransOeste a partir da Alvorada. No "Circuito Vermelha" o monotrilho faz a integração modal com a TransCarioca, na Alvorada, e, com a TransOlímpica, na Av. Salvador Allende. São 09 estações em 12,5 km.

Veja abaixo o vídeo institucional da Bombardier, feito pela Archigraph, apresentando o projeto:

Discussão interessante no Fórum SkyscraperCity. (Segundo a opinião da maioria, a chance é ZERO que se implemente).

Abs

sexta-feira, 26 de agosto de 2011

Brasileiros movimentando mercados imobiliários pelo mundo

Dica do blog Canal da Casa, outras fontes aqui e aqui. Destaquei umas partes interessantes:

Patrimônio em imóveis

Em 2010, brasileiros compraram US$ 800 milhões em moradias, sobretudo em Miami

Nas viagens para os exterior, os brasileiros estão comprando muito mais do que roupas e eletrônicos. Levantamento realizado pelo Banco Central mostra que o objeto de desejo do momento passou a ser um imóvel em solo estrangeiro. A procura por casas e apartamentos ganhou força depois do estouro da bolha imobiliária nos Estados Unidos, em 2008. E cresceu com tudo entre 2009 e 2010. Nesse período, o patrimônio imobiliário espalhado pelo mundo passou de US$ 448 milhões para US$ 1,248 bilhão — um salto de US$ 800 milhões ou de 178%. Entre os atrativos para tamanho salto está o preço. Em Miami, onde se concentra boa parte das moradias de posse dos brasileiros, o quadrado está mais barato do que na Asa Sul e Noroeste, bairros de Brasília, e do que no Leblon e em Ipanema, no Rio de Janeiro.

|

| Wikipedia: Downtown Miami skyline as seen from South Beach |

| Correio Braziliense - 24/08/2011 |

Nas viagens para os exterior, os brasileiros estão comprando muito mais do que roupas e eletrônicos. Levantamento realizado pelo Banco Central mostra que o objeto de desejo do momento passou a ser um imóvel em solo estrangeiro. A procura por casas e apartamentos ganhou força depois do estouro da bolha imobiliária nos Estados Unidos, em 2008. E cresceu com tudo entre 2009 e 2010. Nesse período, o patrimônio imobiliário espalhado pelo mundo passou de US$ 448 milhões para US$ 1,248 bilhão — um salto de US$ 800 milhões ou de 178%. Entre os atrativos para tamanho salto está o preço. Em Miami, onde se concentra boa parte das moradias de posse dos brasileiros, o quadrado está mais barato do que na Asa Sul e Noroeste, bairros de Brasília, e do que no Leblon e em Ipanema, no Rio de Janeiro.

Nas contas da Fortune International Realty, é possível encontrar um bom apartamento com o metro quadrado a R$ 4,8 mil (US$ 3 mil) em Miami, o mesmo valor de Águas Claras, onde se concentra a classe média da capital federal. "Os bancos dos Estados Unidos estão liquidando a carteira de imóveis que conseguiram recuperar de norte-americanos inadimplentes. Casas e apartamentos estão sendo vendidos por valores muito baixos", disse Alcides Leite, professor de economia da Trevisan Escola de Negócios. Além disso, as taxas de juros oferecidas pelos sistema financeiro são melhores do que no Brasil. Toscana e França Até o ano passado, 25% de todas as compras de imóveis novos e usados em Miami eram realizadas por brasileiros. Neste ano, o percentual já está próximo de 45%. Em alguns prédios, 70% dos proprietários são originários do Brasil. Quando o Banco Lehman Brothers quebrou, em 15 de setembro de 2008, pelo menos 20 mil casas e apartamentos novos estavam à venda em Miami. Diante do estrago na economia norte-americana, acreditava-se que esse estoque levaria pelo menos 10 anos para ser zerado. Com a disposição dos brasileiros em ter moradias naquele balneário, o volume de empreendimentos se resume, hoje, a três mil. De acordo com dados da Miami Association Realtor, do Departamento de Comércio dos Estados Unidos e da embaixada norte-americana no Brasil, 74% dos corretores da cidade norte-americana trabalharam com clientes internacionais, sendo 83% deles estrangeiros. Os países que mais tem compradores interessados por imóveis são Canadá, Brasil, Argentina, Colômbia, França e México. No acumulado de 12 meses até março, o mercado imobiliário norte-americano havia movimentado US$ 1,07 trilhão, desse total, as vendas para estrangeiros somam US$ 41 bilhões. Os brasileiros também estão comprando fazendas, casas e apartamentos na Europa, sobretudo na região da Toscana, na Itália, e no Sul da França. Todos com preços menores do que no país. (VM) |

Abs

quinta-feira, 25 de agosto de 2011

Esclarecimentos do coordenador do Fipe-Zap

O Eduardo (coordenador do Fipe-Zap) esclareceu algumas duvidas minhas e do leitor Paulo Rocha, nos comentários deste post aqui, segue a transcrição:

Abs

Caros,

Sobre a questão do número de imóveis especificamente, alguns esclarecimentos:

1) os gráficos e dados que estão disponíveis no site do Zap (o link que o André mandou) são de responsabilidade do Zap; notem que existem dois gráficos: um cujo título é 'ÍNDICE FIPE ZAP' e o segundo, com título 'ESTATÍSTICAS ZAP IMÓVEIS'. Essas estatísticas são produzidas pelo próprio Zap, com base nos anúncios que eles têm, e disponibilizadas no nível BAIRRO. O que aparece lá, inclusive, é o preço médio do m2 para cada bairro e eles têm um procedimento próprio para filtrar anúncios 'inválidos'.

2) Também com base nos anúncios do Zap, a Fipe calcula o preço mediano de cada Área de Ponderação (AP), e com esse preços é que monta o índice. No caso do Rio, muitas APs correspondem a Bairros, mas há excessões (alguns bairros podem ser agrupados em uma única AP); essas APs são definidas pelo IBGE no Censo, sendo este último a origem da ponderação do índice.

3) Como exemplo, no caso de Copacabana, o ZAP teve em julho/2011 6895 ofertas. Dessas, 2110 foram excluídas pela Fipe com base nos critérios pré-definidos (repetição e dados extremos). Então, para cada número de quartos, calculamos a mediana do mês para compor a média móvel trimestral.

Feita a ressalva de que as estatísticas do ZAP são um pouco diferentes da que utilizamos na Fipe, cabe ainda explicar que o preço médio/mediano do mês calculado tanto pelo ZAP quanto pela Fipe leva em conta todos os anúncios que apareceram naquele mês, enquanto que uma consulta pontual vai apenas mostrar os anúncios ativos naquele momento. Portanto, é natural que o número de anúncios que compõem a amostra em determinado mês seja maior do que o número de ofertas atual (mesmo levando em conta os repetidos/inválidos). Além disso, tenho a impressão (mas precisaria confirmar com o pessoal do Zap) que o número 6006 citado, seja a soma total dos anúncios, mas quando um usuário faz uma consulta o próprio sistema já faz uma filtragem e retira absurdos*.

Espero ter iniciado o esclarecimento!

Abraços

EZ

* Por absurdos podemos entender, por exemplo, anúncios com preços extremamente baixos (alguns anunciantes tentam aparecer primeiro em consultas ordenadas pelo preço colocando preço de venda a R$ 1,00, por exemplo), ou anúncios de locação cadastrados (intencionalmente ou não) como de vendaObrigado pela contribuição, Eduardo.

Abs

quarta-feira, 24 de agosto de 2011

Sobre índices de preços de imóveis

Talvez seja surpresa para alguns desinformados (como este) que ficam perambulando pelos blogs por aí sem acrescentar nada, mas alguns índices oficiais de preços de imóveis usam média móvel:

1 - O Fipe-Zap usa, de 3 meses, conforme já foi indicado anteriormente por aqui;

1 - O Fipe-Zap usa, de 3 meses, conforme já foi indicado anteriormente por aqui;

2 - O "desconhecido" Case-Shiller americano tb usa, e tb de 3 meses:

"This index family includes 20 metropolitan area indices and two composite indices as aggregates of the metropolitan areas. These indices are three month moving averages.", tirado daqui;

3 - O alemão Hypoport German House Price Index (HPX), idem:

"Monthly data are smoothened out with a 3-month lagging moving average, calculated on the basis of sales expressed in square meter terms, and are based on 100 at August 2005.", conforme lê-se aqui, pág 25.

Sobre este último eu tirei deste excelente paper do NATIONAL HOUSING BANK indiano. Recomendo, muito bom pra quem quer se aprofundar no assunto.

"This index family includes 20 metropolitan area indices and two composite indices as aggregates of the metropolitan areas. These indices are three month moving averages.", tirado daqui;

3 - O alemão Hypoport German House Price Index (HPX), idem:

"Monthly data are smoothened out with a 3-month lagging moving average, calculated on the basis of sales expressed in square meter terms, and are based on 100 at August 2005.", conforme lê-se aqui, pág 25.

Sobre este último eu tirei deste excelente paper do NATIONAL HOUSING BANK indiano. Recomendo, muito bom pra quem quer se aprofundar no assunto.

Abs

terça-feira, 23 de agosto de 2011

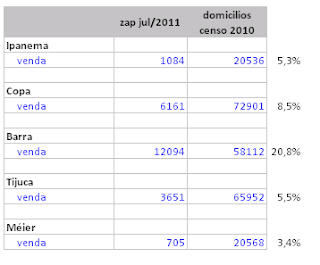

Imóveis à venda no Zap x total de domicílios do Censo 2010

Pensando aqui, o número de imóveis à venda no Zap parece ser tão absurdo q resolvi colocar em comparação com o total de domicílios averiguado pelo Censo de 2010:

Parece um % muito alto, mas alguém tem alguma idéia, mesmo vaga, de qual seria o normal disso? Eu não.

Parece um % muito alto, mas alguém tem alguma idéia, mesmo vaga, de qual seria o normal disso? Eu não.

Obs.: antes que perguntem, ao que parece a metodologia do Fipe-Zap retira os anuncios repetidos. Esses numeros que eu peguei saíram da amostra do índice, então, teoricamente não tem anúncio repetido.

Abs

Obs.: antes que perguntem, ao que parece a metodologia do Fipe-Zap retira os anuncios repetidos. Esses numeros que eu peguei saíram da amostra do índice, então, teoricamente não tem anúncio repetido.

Abs

segunda-feira, 22 de agosto de 2011

IEPI-UR - Índice de Preços do CRECI-SP mostrando queda

Pra quem não sabe, o CRECI-SP (claro q pode rolar um conflito de interesses aí, mas...) compila mensalmente um indice de preços e de aluguéis residenciais de SP, chamado IEPI-UR.

http://www.crecisp.gov.br/pesquisas/pesquisa.asp

Segue uma breve descrição do bicho (realces meus):

"O Índice Estadual de Preços de Imóveis Usados Residenciais (IEPI-UR/CRECISP) é composto, mês a mês, pela média de todos os preços de venda dos imóveis usados e dos aluguéis residenciais efetivados pelas imobiliárias credenciadas pelo CRECISP."

Dá pra ver que é um indice "nervoso" (mostra tanto subidas quanto quedas abruptas), talvez por não utilizar média móvel, como o Fipe-Zap (usa média móvel de 3 meses).

As tabelas q eu tirei dos relatórios:

Como vantagem sobre o Fipe-Zap poderia citar o fato de usar o preço de venda e não o pedido.

Vamos ver como ficaria com média móvel (de 3 meses tb):

E um gráfico (Deus abençoe o Excel):

Dá pra ver que a média móvel dá uma suavizada legal no gráfico não sendo aquela montanha russa toda, mas não muda a conclusão que o mercado está virando (no mínimo desacelerando).

Dá pra ver que a média móvel dá uma suavizada legal no gráfico não sendo aquela montanha russa toda, mas não muda a conclusão que o mercado está virando (no mínimo desacelerando).

Obs.: quem é do Rio, já deve ter visto o grafico de preços de imoveis do Morar Bem, do jornal O Globo, que também é cheio de altos e baixos, pelo mesmo motivo.

Abs

http://www.crecisp.gov.br/pesquisas/pesquisa.asp

Segue uma breve descrição do bicho (realces meus):

"O Índice Estadual de Preços de Imóveis Usados Residenciais (IEPI-UR/CRECISP) é composto, mês a mês, pela média de todos os preços de venda dos imóveis usados e dos aluguéis residenciais efetivados pelas imobiliárias credenciadas pelo CRECISP."

Dá pra ver que é um indice "nervoso" (mostra tanto subidas quanto quedas abruptas), talvez por não utilizar média móvel, como o Fipe-Zap (usa média móvel de 3 meses).

As tabelas q eu tirei dos relatórios:

Como vantagem sobre o Fipe-Zap poderia citar o fato de usar o preço de venda e não o pedido.

Vamos ver como ficaria com média móvel (de 3 meses tb):

E um gráfico (Deus abençoe o Excel):

Obs.: quem é do Rio, já deve ter visto o grafico de preços de imoveis do Morar Bem, do jornal O Globo, que também é cheio de altos e baixos, pelo mesmo motivo.

Abs

sexta-feira, 19 de agosto de 2011

Quantidade de imoveis à venda e para alugar no ZAP - Parte 2

terça-feira, 16 de agosto de 2011

Um pouco de tudo e... nada de imóveis :)

Meio fora do escopo do blog (normal, pois o mercado imobiliário não é famoso por montanhas russas como os mercados financeiros, logo temos poucas notícias) (e dados confiáveis/relevantes menos ainda)...

Uma pequena lista de coisas interessantes que tenho visto por aí:

1 - Academic Earth (dica do blog Primeiro Milhão) - Aulas "de grátis" das universidades mais conceituadas do mundo. Muito interessante. Parece que tem os cursos de graduação completos. (Só pra colocar em perpectiva, Harvard, por ex. custa uns USD 50K / ano) Obviamente em ingles e sem legendas...

2 - Top 50 sites da Time em 2009 e 2010 - O de cima aparece na lista.

3 - Excelente compilação da série de artigos do Valor sobre a conjuntura econômica no BR. (dica minha mesmo, para o Drunk).

4 - Ótimo artigo do Alexandre Schwartsman sobre o porque de as mexidas na Selic não afetarem tanto a inflação quanto poderiam. (dica do nosso leitor José, lá no fórum)

5 - Apresentações do BCB, dão um bom overview sobre a situação do BR e do mundo:

http://www.bcb.gov.br/pec/appron/apres/Apresentacao_Tomibini_CAE_05-07-2011.pdf

http://www.bcb.gov.br/pec/appron/apres/AlexandreTombini_FIERGS_20-06-2011.pdf

6 - Entrevista c/ André Torretta, da consultoria A Ponte Estratégia, sobre Os mitos e verdades sobre a classe C. Muito bom. Muita coisa óbvia, mas como dizem, às vezes o óbvio é o que fica mais esquecido quando um tema fica hype demais.

Abs

Uma pequena lista de coisas interessantes que tenho visto por aí:

1 - Academic Earth (dica do blog Primeiro Milhão) - Aulas "de grátis" das universidades mais conceituadas do mundo. Muito interessante. Parece que tem os cursos de graduação completos. (Só pra colocar em perpectiva, Harvard, por ex. custa uns USD 50K / ano) Obviamente em ingles e sem legendas...

2 - Top 50 sites da Time em 2009 e 2010 - O de cima aparece na lista.

3 - Excelente compilação da série de artigos do Valor sobre a conjuntura econômica no BR. (dica minha mesmo, para o Drunk).

4 - Ótimo artigo do Alexandre Schwartsman sobre o porque de as mexidas na Selic não afetarem tanto a inflação quanto poderiam. (dica do nosso leitor José, lá no fórum)

5 - Apresentações do BCB, dão um bom overview sobre a situação do BR e do mundo:

http://www.bcb.gov.br/pec/appron/apres/Apresentacao_Tomibini_CAE_05-07-2011.pdf

http://www.bcb.gov.br/pec/appron/apres/AlexandreTombini_FIERGS_20-06-2011.pdf

6 - Entrevista c/ André Torretta, da consultoria A Ponte Estratégia, sobre Os mitos e verdades sobre a classe C. Muito bom. Muita coisa óbvia, mas como dizem, às vezes o óbvio é o que fica mais esquecido quando um tema fica hype demais.

Abs

segunda-feira, 15 de agosto de 2011

IMOB, o índice de ações do setor imobiliário

Pra quem não conhece, existe um índice das ações do setor imobiliário negociadas na Bovespa, o IMOB:

http://www.bmfbovespa.com.br/indices/ResumoIndice.aspx?Indice=IMOB&idioma=pt-br

Este índice usa base 1000 no início de 2008.

Carteira do dia 15/08/2011:

Dá pra ver q é altamente concentrado, sendo 2/3 (das construtoras) em apenas 4 empresas (PDG, Gafisa, Cyrela e MRV)

Desempenho do IMOB x Ibovespa, tirado do Yahoo Finance (infelizmente só tem a partir de jan/2009):

Quando saírem todos os balanços do 2T2011, vou ver se faço uma passada geral (se tiver tempo) gastando meus (poucos) conhecimentos de an. fundamentalista.

Abs

http://www.bmfbovespa.com.br/indices/ResumoIndice.aspx?Indice=IMOB&idioma=pt-br

Este índice usa base 1000 no início de 2008.

Carteira do dia 15/08/2011:

Dá pra ver q é altamente concentrado, sendo 2/3 (das construtoras) em apenas 4 empresas (PDG, Gafisa, Cyrela e MRV)

Desempenho do IMOB x Ibovespa, tirado do Yahoo Finance (infelizmente só tem a partir de jan/2009):

Quando saírem todos os balanços do 2T2011, vou ver se faço uma passada geral (se tiver tempo) gastando meus (poucos) conhecimentos de an. fundamentalista.

Abs

quarta-feira, 10 de agosto de 2011

Quantidade de imoveis à venda e para alugar no ZAP

Update: este post foi atualizado aqui (com dados de outros meses).

Numero de ofertas de venda e de aluguel no Zap, por bairros do Rio, nos meses de fev/2008 (o mais antigo disponivel) e de jul/11 (o mais recente):

Todas aumentaram, mas as de aluguel num ritmo bem maior (ao contrário do q o senso comum nos faria supor).

Não sei se dá pra tirar muita conclusão disso (ou talvez eu é q esteja com preguiça de pensar... hehehh).

Abs

Numero de ofertas de venda e de aluguel no Zap, por bairros do Rio, nos meses de fev/2008 (o mais antigo disponivel) e de jul/11 (o mais recente):

Todas aumentaram, mas as de aluguel num ritmo bem maior (ao contrário do q o senso comum nos faria supor).

Não sei se dá pra tirar muita conclusão disso (ou talvez eu é q esteja com preguiça de pensar... hehehh).

Abs

terça-feira, 9 de agosto de 2011

Fipe Zap de Julho

Saiu o famoso Fipe Zap de julho. À parte questoes especificas da metodologia (preço pedido e não preço efetivo de venda) e de um suposto "favorecimento" (nunca comprovado), sempre tem coisas interessantes.

No composto nacional, uma clara tendência de desaceleração: 2,7%, 2,6%, 2,3% e agora em julho: 2,1%. Nesse ritmo, estabilizaria em 10 meses. Quem dera se fosse simples assim, se tudo na vida fosse só uma extrapolação linear era molezinha...

O problema é que 2% a.m. ainda é um ritmo MUITO forte, até quanto vai esticar antes de estabilizar e inverter o sinal?

No Rio, 2,6% depois de 1 ano acima de 3% praticamente todo mes. Aluguéis não acompanham (apesar de tb subirem muito...) e com isso o indicador de aluguel (rental yield) se espreme mais um pouco: 0,42%.

Uma coisa importante (que todo mundo já percebeu, claro), o descolamento gritante entre o preço dos imóveis e o INCC:

Cabe uma ressalva aqui, se vc pegar uma janela de tempo maior, não é tão grande a defasagem, como visto neste post (Rio, 1998), e na fig. 17 deste outro post (Sao Paulo, desde 96). (E tb cabem ressalvas a essa ressalva, heheheh).

Analisando os bairros do Rio algumas curiosidades, como a abertura de gaps enormes entre bairros que sempre foram parelhos, como o caso de Tijuca x Freguesia (Jpa):

E tb Botafogo x Barra:

Outra curiosidade, pelo q eu vi, o bairro que mais subiu nesse período que o Fipe Zap cobre foi a outrora esquecida Glória: nada menos q singelos 178% desde jan/08. Teve mês q subiu 11%, quase 1 ano de CDI...

Abs

No composto nacional, uma clara tendência de desaceleração: 2,7%, 2,6%, 2,3% e agora em julho: 2,1%. Nesse ritmo, estabilizaria em 10 meses. Quem dera se fosse simples assim, se tudo na vida fosse só uma extrapolação linear era molezinha...

O problema é que 2% a.m. ainda é um ritmo MUITO forte, até quanto vai esticar antes de estabilizar e inverter o sinal?

No Rio, 2,6% depois de 1 ano acima de 3% praticamente todo mes. Aluguéis não acompanham (apesar de tb subirem muito...) e com isso o indicador de aluguel (rental yield) se espreme mais um pouco: 0,42%.

Uma coisa importante (que todo mundo já percebeu, claro), o descolamento gritante entre o preço dos imóveis e o INCC:

Cabe uma ressalva aqui, se vc pegar uma janela de tempo maior, não é tão grande a defasagem, como visto neste post (Rio, 1998), e na fig. 17 deste outro post (Sao Paulo, desde 96). (E tb cabem ressalvas a essa ressalva, heheheh).

Analisando os bairros do Rio algumas curiosidades, como a abertura de gaps enormes entre bairros que sempre foram parelhos, como o caso de Tijuca x Freguesia (Jpa):

E tb Botafogo x Barra:

Outra curiosidade, pelo q eu vi, o bairro que mais subiu nesse período que o Fipe Zap cobre foi a outrora esquecida Glória: nada menos q singelos 178% desde jan/08. Teve mês q subiu 11%, quase 1 ano de CDI...

Abs

segunda-feira, 8 de agosto de 2011

Os preços de 2010 não se sustentam?

Desenvolvendo o raciocínio de alguns leitores neste post.

Gráfico tirado do slide 7 dessa apresentação do HSBC:

Pode-se ver que a queda de venda de usados de 2009 p/ 2010 foi ABSURDA, dado q os graficos estão em valores, não em unidades.

Como o preço médio dos imoveis subiu 22% entre 2009 e 2010 (fonte Exame), a queda de venda de usados em termos de unidades foi de cerca de 51%.

Os novos explodiram em vendas, mas atentar para um detalhe: esses dados são de financiamentos liberados em 2010, p/ quitação dos imóveis na época da entrega, após as chaves.

Como as obras estão demorando de 2 a 3 anos, esses imóveis foram comprados na planta em 2007-2008, a preços de, naturalmente, 2007-2008...

Ou seja, muito pouca gente comprou imóvel a preços de 2010, queda dramática em relação a 2009. Pela lógica, em 2011, como os preços subiram mais ainda, menos gente ainda deve ter comprado.

Tá certo isso? Tem algum erro nesse raciocínio?

Abs

Gráfico tirado do slide 7 dessa apresentação do HSBC:

|

| Dados de financiamentos c/ recursos de poupança - ABECIP |

Como o preço médio dos imoveis subiu 22% entre 2009 e 2010 (fonte Exame), a queda de venda de usados em termos de unidades foi de cerca de 51%.

Os novos explodiram em vendas, mas atentar para um detalhe: esses dados são de financiamentos liberados em 2010, p/ quitação dos imóveis na época da entrega, após as chaves.

Como as obras estão demorando de 2 a 3 anos, esses imóveis foram comprados na planta em 2007-2008, a preços de, naturalmente, 2007-2008...

Ou seja, muito pouca gente comprou imóvel a preços de 2010, queda dramática em relação a 2009. Pela lógica, em 2011, como os preços subiram mais ainda, menos gente ainda deve ter comprado.

Tá certo isso? Tem algum erro nesse raciocínio?

Abs

terça-feira, 2 de agosto de 2011

Bairros do Rio segundo o Censo 2010

http://oglobo.globo.com/rio/info/rio-censo-2010/

População, faixa etária, qtde de domicílios (ocupados e desocupados), etc, nos Censos de 2010 e de 2000.

Uma constatação interessante: a maioria dos bairros da Z Sul perdeu população no período (provavelmente envelhecimento + filhos saindo de casa), e Barra/Recreio aumentaram muito (esperado).

Abs

segunda-feira, 1 de agosto de 2011

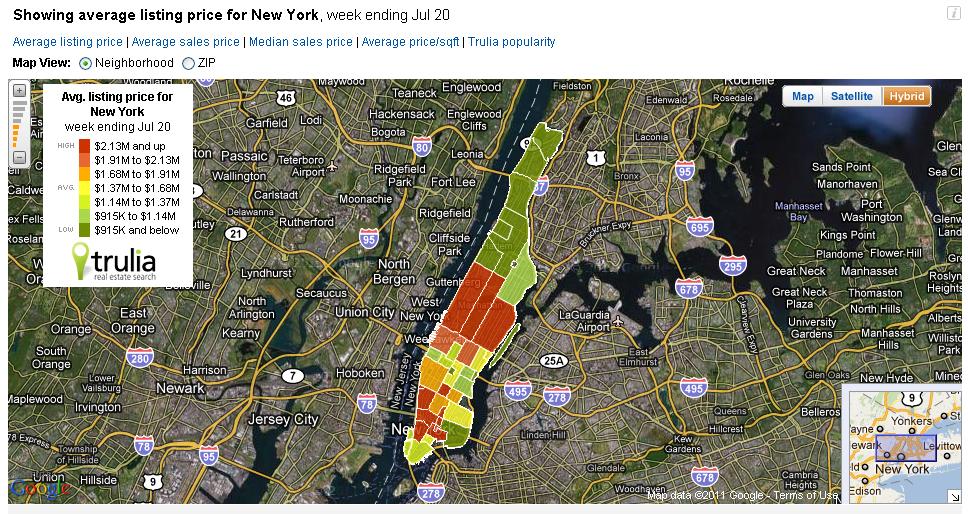

Mapas de preços/m2 em várias cidades pelo mundo

Paris:

Berlim:

http://karte.immobilien-kompass.de/wohnen/berlin

New York:

http://www.trulia.com/home_prices/New_York/New_York-heat_map/

Nesses sites aí da pra ver outras cidades tb.

Abs

Assinar:

Comentários (Atom)