A combinação real forte e imóveis ainda com preços baixos tem levado muitos brasileiros a comprar uma casa ou apartamento nos Estados Unidos. O destino mais procurado é a Flórida, com preferência sobre Miami e Miami Beach. O problema é que muitos estão adquirindo imóveis no exterior sem avaliar a parte fiscal, tanto americana quanto brasileira. Se a compra for feita em nome da pessoa física, por exemplo, em caso de morte, o imposto de sucessão e outros tributos podem chegar a quase metade do valor do imóvel. E nem sempre os recursos desembolsados lá fora podem ser compensados aqui no Brasil.

Os números mostram que os brasileiros estão entre os maiores compradores estrangeiros de imóveis na Flórida, atrás apenas dos canadenses. Dados da Associação Nacional dos Corretores (NAR) revelam que os brasileiros representavam em agosto deste ano 8% dos adquirentes internacionais na região. Só para se ter ideia, no ano passado, a fatia era de 3%. E, segundo a NAR, calcula-se que 55% a 60% dos imóveis em Miami sejam vendidos hoje para estrangeiros, principalmente do Brasil.

Muita gente inclusive opta por vender suas casas de veraneio no Brasil e buscar outra em Miami. Mas poucos tomam conhecimento de que, conforme a legislação americana, o imposto na transferência de um imóvel para um herdeiro pode atingir até 47% do valor de mercado dele, alerta Aloysio Vasconcellos, presidente da Westchester Financial Group, consultoria americana que atua nas áreas de proteção de ativos, planejamento sucessório e tributário internacional. E o pior: esse imposto de sucessão deve subir para até 55% em 2013.

Por isso, vários brasileiros têm procurado realizar a aquisição em nome de uma pessoa jurídica. A pessoa abre uma empresa no exterior – de preferência num paraíso fiscal, porque é mais barato – e, em seguida, monta uma companhia nos Estados Unidos. E é essa empresa americana que comprará o imóvel. Como uma empresa não morre, não há imposto sobre sucessão, explica Samir Choaib, sócio do escritório Choaib Paiva e Justo Advogados.

Mas isso quer dizer que a abertura de uma empresa no exterior para a aquisição do imóvel é sempre o mais indicado? Não necessariamente, ressalta o advogado. Se o objetivo da pessoa é comprar o imóvel para obter ganhos no curto prazo, ou seja, revender em seguida a um preço maior, a aquisição como pessoa física é mais recomendada.

Isso porque o imposto sobre ganhos de capital nos Estados Unidos é, em geral, de 15%, valor que pode ser compensado aqui no Brasil. “Mas, caso essa seja a opção, a pessoa deve se precaver fazendo um seguro de vida no exterior para o herdeiro pagar o imposto de sucessão caso ocorra um acidente fatal com o proprietário do imóvel”, diz Choaib.

E como fica na hora de fazer a declaração de imposto de renda (IR)? Por exemplo: a pessoa física compra um imóvel no valor de US$ 1 milhão e, naquele dia, o dólar estava a R$ 1,80. Deve-se, então, colocar na declaração o imóvel adquirido no valor de R$ 1,8 milhão, o que representa US$ 1 milhão. “E não se deve alterar mais; se a pessoa ficar cinco anos com o imóvel, ela vai repetir essa informação no imposto de renda durante cinco anos”, diz Choaib. “Quando ela vender o imóvel, deverá recolher 15% de IR nos Estados Unidos e no Brasil também, mas em virtude de acordo de compensação, ela não pagará mais nada aqui.”

Já para os brasileiros que não pretendem vender o imóvel tão cedo, querem deixar para os filhos ou mesmo têm a intenção de alugá-lo, o mais indicado realmente é fazer a aquisição via pessoa jurídica. Nesse caso, o contribuinte deve declarar apenas a empresa que possui na hora de fazer a declaração do imposto de renda. Se, mais tarde, a casa for vendida, o IR pago nos EUA sobre ganho de capital será de 15% a 35%, dependendo do tipo societário da empresa americana.

Se uma casa de R$ 1,8 milhão for vendida mais tarde por R$ 2,8 milhões, ou seja, com ganho de capital de R$ 1 milhão, a empresa americana investidora terá de pagar o imposto nos Estados Unidos. Se a alíquota for de 15%, será o equivalente a R$ 150 mil. Na hora de trazer de volta para o Brasil os R$ 850 mil restantes (R$ 1 milhão – R$ 150 mil) e passar os recursos para a pessoa física, será preciso pagar 27,5% de IR aqui via carnê-leão.

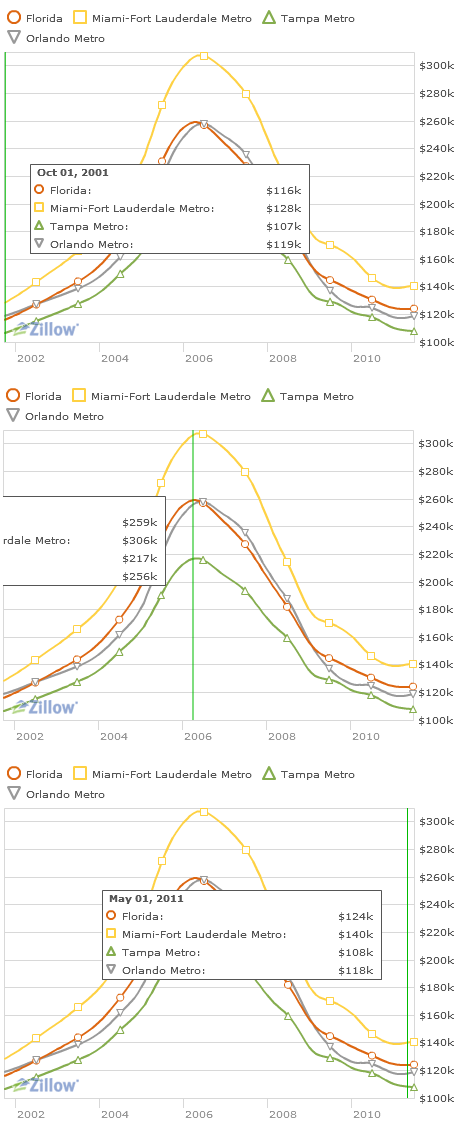

A maior parte dos brasileiros que compra um imóvel na Flórida procura apartamentos de dois quartos de frente para a praia em Miami Beach, Brickell ou Sunny Isles, conta Cristiano Piquet, dono da Piquet Realty, corretora imobiliária especializada em representar e assessorar brasileiros que querem comprar imóveis em Miami. “Hoje, paga-se, em média, R$ 7,5 mil por metro quadrado nos apartamentos novos, enquanto antes pagava-se de R$ 15 mil a R$ 20 mil”, diz. Segundo ele, todos os seus clientes estão abrindo empresas lá fora e realizando a aquisição no nome da pessoa jurídica. “Numa empresa, é possível abater até as despesas de viagem a fim de que o lucro seja reduzido e o imposto, menor.”

Mesmo no caso daqueles que compram um imóvel com o objetivo de alugar e obter rendimento extra, é preciso ter muita atenção, pois o investidor pode acabar se frustrando, alerta Vasconcellos, da Westchester. Diferentemente do que ocorre no Brasil, ao alugar um apartamento, o pagamento do condomínio não é responsabilidade do inquilino e, sim, do proprietário, assim como os tributos e os outros encargos, ressalta o executivo.

Segundo Vasconcellos, um apartamento em Miami Beach é alugado hoje por US$ 1,6 mil, em média, para um condomínio médio de US$ 1 mil. O proprietário, então, deve procurar fazer também um seguro de responsabilidade civil. Isso porque se um vazamento no seu apartamento molhar uma obra de arte do vizinho, a pessoa estará coberta. Daí, pagando-se o condomínio, seguro e impostos, sobra US$ 200 ou US$ 300 para o proprietário. “Longe da badalação, no entanto, é possível lucrar um pouco mais”, diz.

“Já vi várias pessoas comprando imóveis em Miami sem qualquer consultoria e, depois, terem problemas por conta disso”, afirma Matias Alem, presidente da BRG International, empresa de vendas de imóveis em Miami. “Às vezes, compra-se um apartamento num condomínio antigo e, mais tarde, o proprietário é chamado para realizar um aporte para fazer uma pintura ou um concerto qualquer no prédio”, diz. “A pessoa pode comprar um imóvel com condomínio de US$ 600,00 e, de um mês para o outro, passar a pagar US$ 1 mil.” Por isso, diz ele, é importante consultar um corretor de confiança, que conheça a região, e que vai checar, num sistema integrado, a condição do imóvel.

Além de analisar todas essas variáveis, os brasileiros têm de ficar atentos ao fato de que, além da tradicional declaração de imposto de renda, é preciso fazer também a Declaração de Capitais Brasileiros no Exterior no Banco Central (BC). A obrigação precisa ser feita por toda pessoa física ou jurídica residente no país que tiver ativos de valor igual ou superior a US$ 100 mil no exterior no dia 31 de dezembro do ano anterior.

Fonte: Valor